Регистрация участников ВЭД - миф или реальность?

Сразу оговоримся, что в юридическом смысле в настоящее время не установлена обязанность регистрации в качестве участника ВЭД для лиц, не являющихся специфическими субъектами таможенных отношений:

– таможенными представителями / перевозчиками;

– таможенными складами;

– складами СВХ;

– магазинами беспошлинной торговли;

– уполномоченными экономическими операторами.

Такая регистрация ранее являлась необходимым условием осуществления импорта/экспорта товаров до 2010 года, однако с принятием ФЗ "О таможенном регулировании в Российской Федерации" №311-ФЗ эта процедура была заменена на предоставление декларантом документов, подтверждающих его правоспособность:

- учредительные документы российского юридического лица / свидетельство об аккредитации филиала либо представительства иностранного юридического лица / паспорт, если в качестве декларанта товаров выступает физическое лицо;

- свидетельство о государственной регистрации юридического лица либо свидетельство о государственной регистрации физического лица в качестве ИП;

- свидетельство/уведомление о постановке на налоговый учет;

- документы, подтверждающие полномочия лица, подписывающего декларацию.

Согласно тому закону, документы предоставлялись декларантом однократно в виде заверенных копий при подаче первой декларации, а также по мере внесения изменений в них. Таможенный орган был вправе запросить оригиналы для сверки.

Разъяснения ФТС в отношении списка необходимых документов говорили о том, что таможенные органы на местах не вправе требовать документы, не предусмотренные ст. 208 ФЗ "О таможенном регулировании в Российской Федерации" (см. например, письмо ФТС РФ от 26.01.2012 № 01-11/03390). Тем не менее, в эпоху децентрализованного декларирования каждый таможенный пост утверждал собственный перечень таких документов, и достоверную информацию о нем можно было получить только при обращении на пост.

И иногда пакет документов, истребуемых постом, мог по факту сравниться с банковским:

– уставные и учредительные документы со всеми изменениями (устав, учредительный договор, решение/протокол о создании;

– регистрационные документы (свидетельства о регистрации, листы записей, вносимых в ЕГРЮЛ);

– подтверждение полномочий лица, выступающего от имени контрагента (протокол/решение об избрании руководителя + доверенность или иной документ, являющийся основанием полномочий представителя);

– справка из банка об открытых счетах (выданная не ранее 1 месяц назад);

– уведомление из Федеральной службы государственной статистики;

– свидетельство о постановке на учет в налоговом органе;

– паспорт руководителя и лица, подписывающего документы.

С выступлением в силу нового ТК ЕАЭС и Федерального закона № 289-ФЗ список документов превратился в требование подтвердить сведения, указанные в ДТ, т.е. что лицо обладает статусом декларанта согласно ст. 84 ТК ЕАЭС и ст. 100 Федерального закона - является российским юридическим/физическим лицом, и что его права и обязанности осуществляются им непосредственно или через работников, состоящих в трудовых отношениях с такими лицами.

Как видно, суть осталась та же, но список документов стал более гибким и не нуждающимся в актуализации.

Таможенные органы принимают пакет документов вместе с первой ДТ и предварительную регистрацию в настоящее время не осуществляют.

Что осталось неизменным, так это то, что документы необходимо вложить в архив декларанта в виде проектов в формате MS Word или распознать имеющиеся скан-копии, чтобы перевести их в машиночитаемый формат (формализовать).

Когда не требуется подавать документы в таможню в качестве участника ВЭД?

Требование о предоставлении документов не распространяется на участников сделок по поставке товаров (за исключением товаров "энергетической" группы) между странами-участницами ЕАЭС (преемник существовавшего ранее Таможенного союза), между которыми обеспечивается свобода движения товаров, услуг, капитала и рабочей силы:

– Россия;

– Белоруссия;

– Казахстан;

– Армения (с 02.01.2015 г.);

– Киргизия (с 12.08.2015 г.).

Поэтому, если вы планируете осуществлять поставки между этими странами, то таможенное оформление товаров, перемещаемых между ними, не производится, и следовательно, необходимости представления документов в таможню вроде бы нет, но есть нюансы... Потому что для подачи статистической формы учета при торговле со странами ЕАЭС, нужно иметь доступ к личному кабинету участника ВЭД, т.е. указать свои регистрационные данные и получить ЭЦП.

Таким образом задача верификации статуса участника ВЭД перекладывается на удостоверяющие центры, выдающие ЭЦП.

Какие последствия имеет регистрация компании в качестве участника ВЭД?

Первая уплата таможенных платежей или первая подача ДТ + размещение в электронном архиве декларанта документов, подтверждающих его статус и полномочия подписанта, являются основанием для внесения данных о компании в таможенную базу, связанную с базой ФНС России. Через сопоставление ИНН необходимые данные из ЕГРЮЛ появятся и у таможенных органов, а заодно и все, что думают о декларанте налоговые органы (вот почему у должников по налогам вдруг учащаются досмотры и запросы документов).

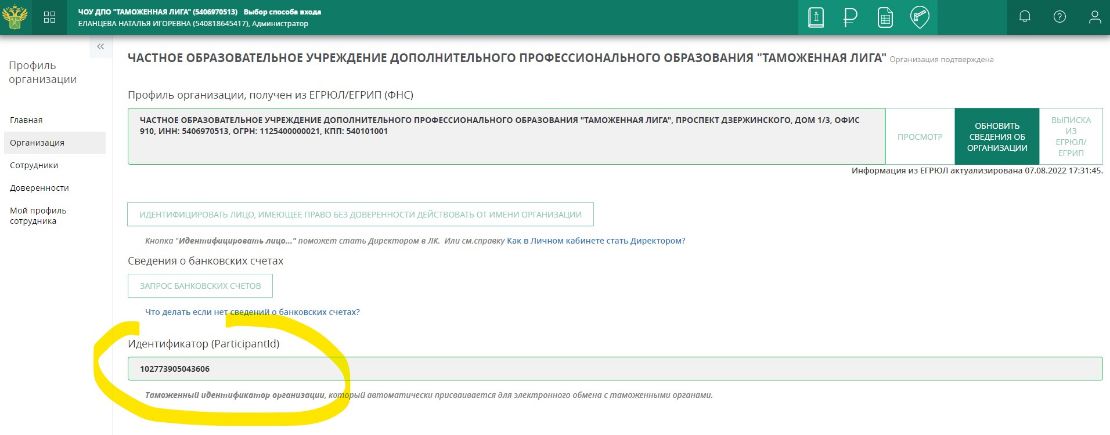

Таможенный орган идентифицирует участника ВЭД и присваивает 15-значный таможенный идентификатор организации.

Найти его можно в личном кабинете участника ВЭД на сайте ФТС в разделе Профиль организации / Организация.

В течение примерно 2-х месяцев после первого появления декларанта в поле зрения таможенных органов высока вероятность, что декларируемые им грузы будут подвергаться усиленному таможенному контролю (досмотрам, экспертизам, проверке документов и т.п.) до тех пор, пока согласно системе управления рисков и категорирования таможенных органов, такой компании не будет подтвержден статус надежного участника ВЭД.

Подробнее об этих особенностях таможенного контроля мы рассказываем в одноименном мини-курсе, вступительный урок которого вы можете посмотреть бесплатно.

Это обстоятельство следует учитывать при планировании регулярной внешнеэкономической деятельности, а если импорт/экспорт является для вашей компании делом эпизодическим, то целесообразным является передача ВЭД на аутсорсинг (осуществление внешнеторговых поставок "под контракт"), что в существенной мере снижает риски задержек груза на таможне.

Узнать о том, когда выгодно оформляться самим, а когда передавать таможенное оформление на аутсорс можно в другой статье нашего Блога.

Как подтвердить регистрацию в качестве участника ВЭД?

Если вдруг вы столкнулись с довольно странным по нынешним временам требованием "предоставить документ о регистрации в качестве участника ВЭД в таможенных органах" (например, для целей участия в торгах), то самым простым и очевидным способом будет предоставить скрин-шот из личного кабинета на сайте ФТС с тем самым 15-значным таможенным идентификатором организации.

Никакой специальной выписки об этом в установленной форме таможенные органы не дают.

Кстати, а вы подписаны на наш телеграм канал? Там мы рассказываем о ВЭД и обсуждаем горячие темы, делимся советами и проводим бесплатные прямые эфиры